Als global agierendes Unternehmen fühlen wir uns dem internationalen Regelwerk verpflichtet und berücksichtigen dessen Vorgaben und Anforderungen in unserem unternehmerischen Handeln. Dazu zählen auch die Ergebnisse des im Dezember 2015 verabschiedeten Pariser Klimaabkommens, dessen erklärtes Ziel es ist, die Risiken und Auswirkungen des Klimawandels langfristig deutlich zu reduzieren. Dafür soll die globale Erwärmung auf „deutlich unter“ zwei Grad Celsius gegenüber der vorindustriellen Zeit begrenzt und zusätzliche Anstrengungen für eine weitere Begrenzung auf 1,5 Grad Celsius unternommen werden.

In der zweiten Hälfte des 21. Jahrhunderts sollen dann die globalen Netto-Treibhausgasemissionen auf null reduziert werden. Weitere Forderungen des Abkommens sind: die Erhöhung der Fähigkeit, sich an die nachteiligen Auswirkungen des Klimawandels anzupassen, die Stärkung der Widerstandsfähigkeit gegenüber Klimaänderungen, die Förderung einer Entwicklung, die mit geringen Treibhausgasemissionen einhergeht und zugleich die Nahrungsmittelproduktion nicht bedroht, sowie die Vereinbarkeit der Finanzströme mit einem Weg hin zu niedrigen Treibhausgasemissionen und klimaresistenter Entwicklung.

Kontinuierliches Monitoring der Klimaentwicklung

Angesichts der enormen Dynamik des Klimawandels behalten die Leitziele auch heute noch ihre Gültigkeit, müssen aber immer wieder geprüft, validiert und diskutiert werden. Denn schon geringe Abweichungen können enorme Auswirkungen auf die globale Klimaentwicklung haben. Ein fortlaufendes, wissenschaftlich fundiertes Monitoring ist daher dringend notwendig, um mögliche klimatische Veränderungen rechtzeitig zu erkennen und bereits beschlossene Klimaziele gegebenenfalls neu zu justieren.

Aus diesem Grund ist ebm-papst 2023 der Science Based Targets initiative (SBTi) beigetreten, einer wissenschaftsbasierten Klimaschutzorganisation, die Nachhaltigkeitsziele teilnehmender Unternehmen bewertet, verifiziert und validiert – vorausgesetzt, die erklärten Ziele stehen im Einklang mit denen des Pariser Klimaabkommens.

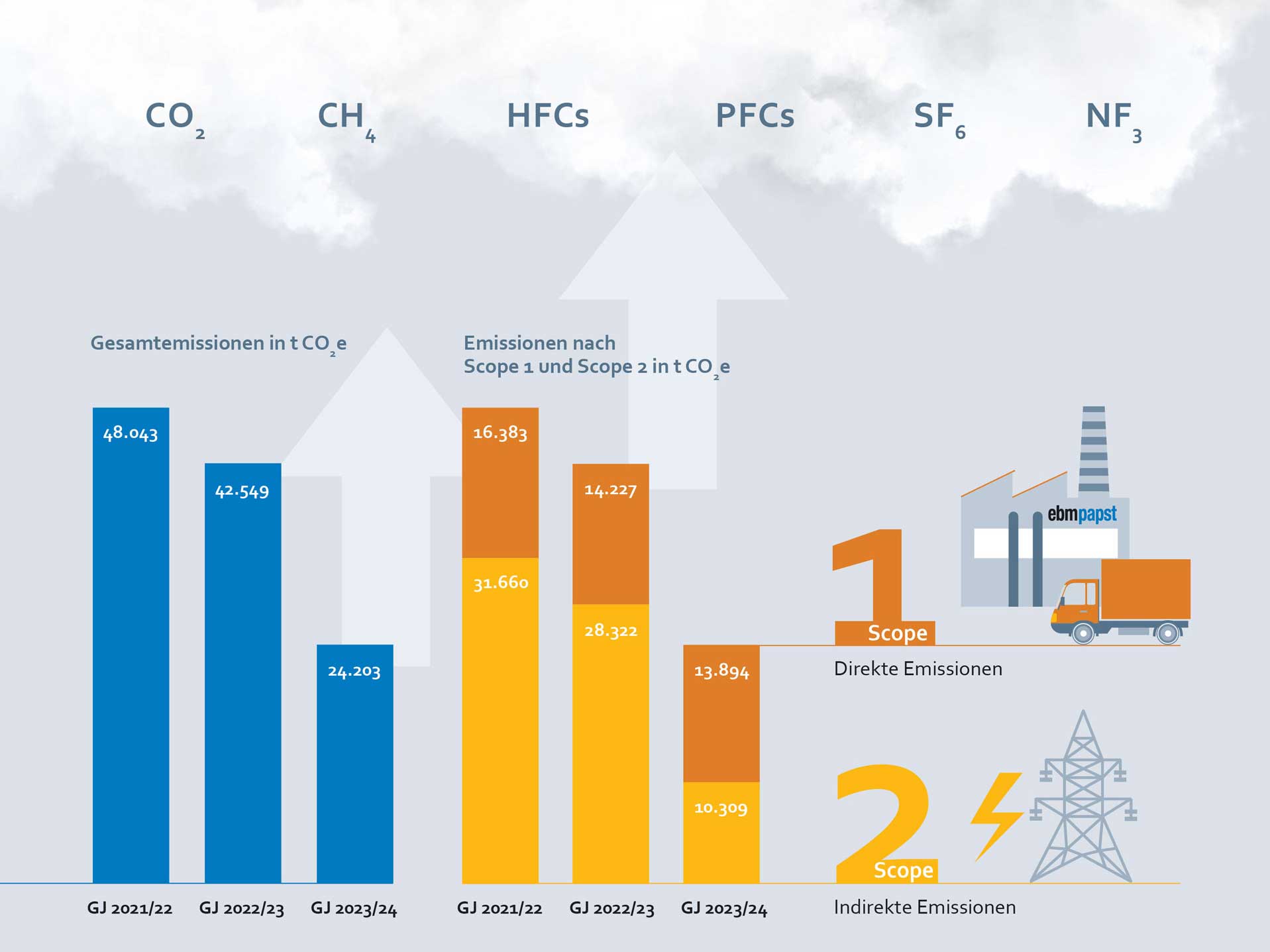

0 %

Emissionseinsparung

durch Ökostrom

Europa auf dem Weg zum klimaneutralen Kontinent

Wie globale Nachhaltigkeitsziele erfolgreich auf europäischer Ebene umgesetzt werden können, zeigt das Beispiel des „European Green Deal“. Ziel des von der Europäischen Kommission im Dezember 2019 erstmals vorgestellten Maßnahmenpakets zum Klimaschutz ist es, Europa bis zum Jahr 2050 zum ersten klimaneutralen Kontinent der Erde zu machen. Bereits bis 2030 sollen die Netto-Treibhausgasemissionen um mindestens 55 Prozent gegenüber 1990 reduziert werden.

Dazu hat die EU-Kommission bereits konkrete Vorschläge für die Bereiche Finanzmarktregulierung, Energieversorgung, Verkehr, Handel, Industrie sowie Land- und Forstwirtschaft vorgelegt, die den Übergang zu einer modernen, ressourceneffizienten und wettbewerbsfähigen Wirtschaft erleichtern sollen.

Wir sehen hier eine große Chance, mit unseren Produkten und im Wandel unseres Unternehmens mitzuwirken, beispielsweise durch den Fokus auf die Kreislaufwirtschaft, die Implementierung von Mobilitätskonzepten und bei der Umsetzung innerbetrieblicher Abläufe.

Berichtspflicht für Unternehmen erweitert

Auch in Bezug auf die Berichterstattung über Nachhaltigkeitsaktivitäten haben sich die gesetzlichen Rahmenbedingungen in den letzten Jahren nochmals deutlich verändert. Waren es lange Zeit nur kapitalmarktorientierte Unternehmen, die aufgefordert waren, ihre Nachhaltigkeitsaktivitäten in einem standardisierten Bericht zu dokumentieren, hat sich dieser Kreis mit der im Januar 2023 in Kraft getretenen „Corporate Sustainability Reporting Directive“ (CSRD) deutlich erweitert. Rund 50.000 Unternehmen (davon rund 15.000 in Deutschland) werden gemäß einer zeitlichen gestaffelten Reihenfolge zukünftig zur Veröffentlichung und externen Prüfung von Informationen zur Nachhaltigkeit ihrer Geschäftstätigkeit verpflichtet.

Wesentliche Inhalte können dabei Angaben zu ökonomischen, ökologischen oder sozialen Aspekten sein. Von dieser Neuregelung ist auch ebm-papst betroffen, da wir zu den Unternehmen mit einer Bilanzsumme von mindestens 25 Mio. Euro und mindestens 250 Beschäftigten zählen. Dementsprechend werden wir unsere vielfältigen Aktivitäten rund um das Thema Nachhaltigkeit erstmals im Geschäftsjahr 2025/26 in Form eines standardisierten Nachhaltigkeitsberichts veröffentlichen.

Schreiben Sie einen Kommentar